Thiền Lâm - Calitoday

Đã hiện ra những bằng chứng đủ rõ và đủ thuyết phục cho thấy chiến dịch “đánh lên” chỉ số chứng khoán Việt Nam VN-Index là không thực chất, nói cách khác là đã có một bàn tay khổng lồ và bí mật nào đó cho tăng giám nhóm cổ phiếu có mức vốn hóa lớn hoặc siêu lớn (large-cap) nhằm những mục đích nào đó, trong khi bỏ mặc một nửa thị trường vẫn nguyên trạng trong cơ bê bết về giá và thanh khoản.

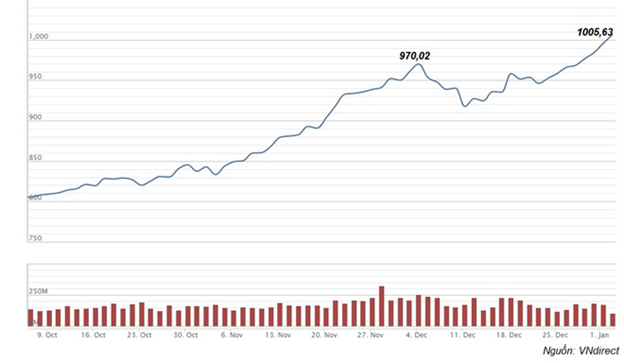

Trong năm 2017, tỷ lệ “đánh lên” đến 48% của thị trường này đã đưa Việt Nam trở thành một trong những thị trường chứng khoán có mức tăng trưởng cao nhất và hấp dẫn nhất thế giới, bất chấp quy luật tự thân của thị trường này “tiền không tự sinh ra cũng không tự mất đi mà chỉ chạy từ túi nhà đầu tư này vào túi nhà đầu tư khác”.

Tuy nhiên theo phân tích của giới đầu tư chứng khoán thì cổ đông, nhà đầu tư của gần 50% số cổ phiếu niêm yết trên hai sở giao dịch chứng khoán không được hưởng lợi gì từ sự tăng trưởng của chỉ số, thậm chí không ít người thua lỗ lớn.

Thống kê giá đóng cửa của 695 cổ phiếu niêm yết trên sàn HOSE và HNX trong năm 2017 (không bao gồm các cổ phiếu niêm yết mới) cho thấy, 120 cổ phiếu (17%) có mức sinh lợi cao hơn VN-Index, nhưng có 308 cổ phiếu (44%) giảm giá so với đầu năm và 15 cổ phiếu đã phải rời sàn.

Bên cạnh sự phân hóa thị giá, xu hướng phân hóa của thanh khoản cũng trở nên rõ rệt. Giá trị giao dịch bình quân/phiên của thị trường chứng khoán năm 2017 tăng gần 63% so với năm 2016, nhưng gần một nửa số cổ phiếu niêm yết hầu như không có giao dịch, hoặc giá trị giao dịch không đáng kể.

Một trong những chuyên gia đã quan sát, phân tích và trực tiếp tham gia vào thị trường chứng khoán Việt Nam từ hàng chục năm qua – Tiến sĩ Đinh Thế Hiển – trong một cuộc trả lời phỏng vấn báo Đất Việt trong nước vào tháng 11/2017 đã xác nhận: “Chỉ cần có một vài cổ phiếu dịch lên một chút cũng đủ khiến chỉ số VN-Index tăng lên. Những mã này số lượng giao dịch không lớn, vẫn là những nhà đầu tư Nhà nước hay nhà đầu tư chủ chốt nắm quyền chi phối, đặc biệt là những cổ phiếu có chủ đầu tư chủ chốt nắm quyền chi phối thì nó càng không đại diện cho giá trị thực tế”.

Chỉ ở trong chăn mới biết chăn có rệp – đó là thâm niên kinh nghiệm và cũng là trải nghiệm xương máu của quá nhiều nhà đầu tư và giới phân tích tài chính, bởi hiện tượng “xanh vỏ đỏ lòng” là một đặc trưng rất rõ và cũng hết sức tàn nhẫn của VN-Index. Một thị trường của khoảng 20 cổ phiếu có mức vốn hóa lớn như VIC, VNM, GAS… mà chỉ cần những cổ phiếu này tăng hay giảm về giá là chắc chắn làm diện mạo VN-Index lập tức chuyển từ xanh sang đỏ.

Không phải bỗng dưng mà “tay to” – một từ lóng được giới chơi chứng khoán đặt cho những nhà đầ tư cá mập và có khả năng từ chi phối đến thao túng thị trường này, lại “đánh lên” VN-Index vào năm 2017, trong khi nhiều năm trước chỉ số này chỉ biết lao dốc và ậm ạch.

Muốn “đánh lên” VN-Index, cần đến hàng trăm ngàn tỷ đồng hoặc hơn – một con số khổng lồ mà chỉ có giới đại gia ngân hàng – nơi nắm tay hòm chìa khóa của huyết mạch tài chính nền kinh tế – mới có thể đáp ứng.

2017 là thời kỳ của nạn tràn ứ tiền đồng trong hệ thống ngân hàng quốc doanh và các ngân hàng thương mại cổ phần – một hệ quả và cũng là hậu quả tất yếu của nạn in tiền ồ ạt có thể lên đến 400.000 – 500.000 tỷ đồng/năm từ hàng chục năm trước.

Kết quả và hệ quả của nạn tràn ngập tiền đồng trong hệ thống ngân hàng là diều được xem là “tăng trưởng tín dụng” đã rất có thể được phá triển vào chứng khoán – một thị trường mà nhiều chuyên gia và nhà đầu tư đã gọi thẳng cái tên trần trụi của nó: thị trường cờ bạc.

Trong tình thế có đến 1,2 triệu tỷ đồng ứ đọng trong hệ thống ngân hàng mà không biết làm thế nào để khuyến dụ hay chiêu dụ các doanh nghiệp và người dân vay mượn, cũng trong tình thế vẫn đang tồn đọng kít nhất 600.000 tỷ đồng nợ xấu trong các ngân hàng và trong đó có ít nhất 300.000 tỷ đồng là nợ xấu nằm trong tài sản bất động sản mà ngân hàng siết nợ từ các con nợ kinh doanh nhà đất nhưng rao mãi vẫn chẳng bán lại được cho ai, Thủ tướng Việt Nam Nguyễn Xuân Phúc đã phải “hết sức quyết tâm”mà chỉ đạo rằng đẩy mạnh tốc độ đẩy tiền ra lưu thông với tỷ lệ lên đến 19 – 21% trong năm 2017.

Vậy là “thị trường cờ bạc” bất chợt “hóa rồng”, còn tâm trạng nhà đầu tư nhỏ lẻ như “hóa rồ” vì ánh lợi nhuận lấp lánh mà đã quá lâu không lâu không được nhìn thấy – một hình ảnh tái hiện thời kỳ tăng gấp gần ba lần của chỉ số VN-Index vào cuối năm 2006 – đầu năm 2007.

Theo đó, năm 2018 sẽ mang lại “thành tích tăng trưởng GDP 6,7%” một cách dễ dáng theo quyết tâm của thủ tướng Phúc, thậm chí còn có thể vượt hơn cả chỉ tiêu đó, cho dù VN-Index tăng không mấy thực chất.

VN-Index cũng khiến nhiều người lóa mắt mà do đó sẽ khiến nhiều ngân hàng thương mại cổ phần dễ dàng hơn trong ý đồ tống khứ những dự án căn hộ cao cấp và đất nền đã siết nợ từ vài ba năm trước.

Không có nhận xét nào:

Đăng nhận xét